En el cambiante mundo de las finanzas y la inversión, una innovación que ha ganado terreno significativo en los últimos años es el concepto de los Robo Advisors. ¿Pero qué son realmente los Robo Advisors? ¿Cómo funcionan?

En este artículo, te quiero explicar de forma concisa pero clara su definición, origen, funcionamiento, ventajas y desventajas, para que entiendas por qué nos gusta tanto esta opción para invertir tu dinero.

¿Qué es un Roboadvisor?

Empecemos por lo básico: ¿qué es exactamente un Robo Advisor?

En términos simples, un Robo Advisor es un tipo de asesor financiero particular automatizado que utiliza algoritmos y tecnología para proporcionar servicios de gestión de inversiones. La denominación “Robo Advisor” surge de la combinación de las palabras “robot” y “advisor” (asesor), lo que refleja su naturaleza automatizada.

Los Robo Advisors son plataformas digitales que ofrecen carteras de inversión personalizadas y gestionan los activos de los clientes utilizando algoritmos y modelos matemáticos. Estos algoritmos toman en cuenta una serie de factores, como los objetivos financieros del cliente, su tolerancia al riesgo y el horizonte temporal de inversión, para crear y gestionar una cartera de inversión diversificada y optimizada ajustada a cada perfil de inversor.

Por norma general, estas carteras están compuestas en su gran mayoría por fondos indexados y ETFs.

Origen de los Robo Advisors

Los Robo Advisors surgieron en respuesta a la necesidad de ofrecer servicios de inversión más accesibles, eficientes y asequibles.

Su origen se remonta a la crisis económica de 2008 en Estados Unidos, cuando la confianza en los asesores financieros tradicionales se vio socavada y surgió la demanda de alternativas más transparentes y económicas.

El primer Robo Advisor propiamente dicho se lanzó en 2010 en Estados Unidos, seguido por otros actores importantes en el mercado financiero. En España, los Robo Advisors comenzaron a ganar popularidad a partir de 2015, con la creación de plataformas como Indexa Capital, uno de los pioneros en España y al que posteriormente siguieron otras empresas independientes y los propios bancos.

Cómo invertir en un roboadvisor

invertir en un roboadvisor es realmente sencillo. De echo, ese es uno de sus secretos, lo fácil que hace a la gente que no tiene muchos conocimientos invertir en una cartera diversificada, con rendimientos por encima de la media de los fondos gestionados y con comisiones bastante más bajas.

Los pasos que tienes que seguir son los siguientes:

1.Elegir un roboadvisor

Lo primero que tienes que hacer para comenzar a invertir es elegir uno de los mejores roboadvisors de España. Con ello te aseguraras comisiones muy baja, seguridad y una buena cartera para el largo plazo.

2.Hacer el test de perfil de riesgo

Da igual la gestor automatizado que elijas, que en todos ellos deberás realizar un test de unas 10 preguntas con el que determinan cuál es tu perfil de riesgo y qué cartera de correspondería en función de tus respuestas. Tómate en serio las respuestas ya que de ellos va a depender si te corresponde un perfil más agresivo o más conservador.

3.Ingresar tu dinero

Una vez tengas asignada una cartera de fondos, deberás ingresar tu dinero inicial para comenzar con la compra automática de esos fondos. Tu tan sólo debes hacer una única transferencia a tu cuenta y el robo advisor se encarga de repartirlo entre tus fondos.

4.Aportaciones periódicas

Si eres un inversor constante, lo mejor es hacer DCA, que significa en ir haciendo aportaciones periódicas a tu cartera de inversión de tal forma que vayas haciendo crecer tu cartera poco a poco y beneficiándote del interés compuesto.

Roboadvisors más importantes para invertir

Dentro del gran número de gestores automatizados que hay en el mundo, debemos diferenciar los que dan servicio en España y los prestan servicio en el resto de Europa y del mundo.

En este sentido, tenemos los siguientes:

Robo advisors independientes:

Robo Advisors bancarios (pertenecen a bancos)

- Myinvestor (Grupo Andbank)

- Robo advisor Openbank

- Smart Money Caixabank

- Robo advisor Bankinter (antiguo Popcoin)

- Robo Advisor Banco Santander (Santander Activa)

Otros robo advisors del mundo

- Betterment

- Wealthfront

- Wealthsimple

- Nutmeg

- Moneyfarm

Comparativas entre robo advisors

Para que tengas más claro cuál elegir, hemos creado una serie de comparativas que te pueden ser de gran ayuda:

Una vez que ya tengas tu gestor automatizado

Cómo Funcionan los Robo Advisors

El funcionamiento de un Robo Advisor se puede dividir en varios pasos clave:

- Perfil del Cliente: El cliente completa un cuestionario online que evalúa sus objetivos financieros, tolerancia al riesgo y horizonte temporal de inversión.

- Asignación de Cartera: Con base en las respuestas del cliente, el Robo Advisor utiliza algoritmos para asignar una cartera de inversión personalizada que se adapte a su perfil de riesgo y objetivos financieros. A los perfiles más agresivos se les asigna mayor renta variable y a los más conservadores una se les asigna mayor porcentaje de su cartera en renta fija.

- Gestión Automatizada: Una vez establecida la cartera, el Robo Advisor se encarga de gestionarla de forma automática, realizando ajustes periódicos según las condiciones del mercado y los cambios en las circunstancias del cliente.

- Seguimiento y Actualización: El Robo Advisor monitorea continuamente la cartera y realiza ajustes según sea necesario para mantenerla alineada con los objetivos financieros del cliente.

Dónde invierte un robo advisor

Un robo advisor se caracteriza por crear a sus usuarios una cartera diversificada.

¿Qué significa exactamente diversificada y dónde lo diversifica?

Pues bien, podríamos decir que un robo advisor invierte principalmente en:

- Bonos: Los bonos son deuda emitida por gobiernos o empresas. Ofrecen pagos de intereses regulares y devolución del capital al vencimiento.

- Fondos indexados: Invierte en fondos índice diversificados como el S&P 500, MSCI World…

- Fondos cotizados en bolsa (ETFs): Los ETFs son fondos de inversión que cotizan en bolsa y que, al igual que los fondos cotizados, suelen rastrear un índice subyacente. Proporcionan una forma eficiente de diversificar la cartera.

- Fondos mutuos: Los fondos mutuos son carteras de inversión gestionadas profesionalmente que invierten en una variedad de activos, como acciones, bonos y otros instrumentos financieros.

- Materias primas: Algunos robos advisors también pueden invertir en materias primas, como oro, plata, petróleo, etc., para diversificar aún más la cartera.

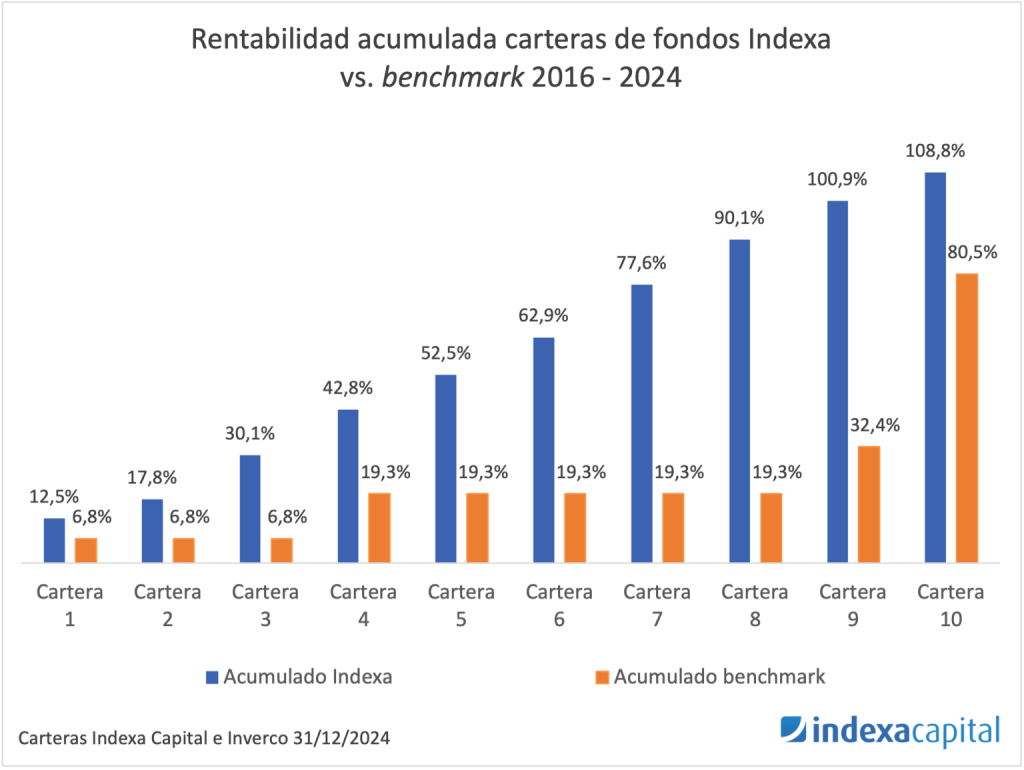

Rentabilidad de los Robo Advisors

La rentabilidad de los Robo Advisors puede variar según una serie de factores, incluido el perfil de riesgo del cliente, el horizonte temporal de inversión y las condiciones del mercado.

Sin embargo, en general, los Robo Advisors han demostrado ofrecer resultados sólidos a largo plazo, especialmente para los inversores que mantienen una estrategia de inversión disciplinada y constante.

Por ejemplo, si tenemos en cuenta la rentabilidad ofrecida por Indexa Capital, líder del mercado en España, desde su lanzamiento, podemos ver que sus resultados son bastante positivos:

Conclusiones

En resumen, los Robo Advisors son una innovadora y accesible forma de gestionar inversiones que ha ganado popularidad en los últimos años.

Ofrecen una serie de ventajas significativas, como bajos costes, accesibilidad y diversificación, aunque también tienen algunas limitaciones y desventajas. Sin embargo, para muchos inversores, los Robo Advisors representan una solución eficaz y eficiente para alcanzar sus objetivos financieros a largo plazo.

Si estás considerando utilizar un Robo Advisor, asegúrate de investigar y comparar diferentes plataformas para encontrar la que mejor se adapte a tus necesidades y objetivos financieros.

Con este artículo, esperamos haber proporcionado una visión completa y detallada de qué son los Robo Advisors y cómo funcionan, ayudándote a tomar decisiones informadas sobre tus inversiones.

FAQ sobre robo advisors: dudas frecuentes antes de invertir

Si todavía tienes dudas sobre cómo funciona un robo advisor, cuánto cuesta o si merece la pena para invertir a largo plazo, aquí tienes respuestas claras a las preguntas más frecuentes.

¿Es seguro invertir en un robo advisor?

Sí, en general invertir en un robo advisor es seguro siempre que elijas una plataforma regulada y supervisada por el organismo correspondiente. En España, muchos robo advisors operan bajo la supervisión de la CNMV o a través de entidades registradas. Además, el dinero y las inversiones del cliente suelen estar custodiados por bancos o entidades depositarias independientes. Aun así, conviene recordar que seguridad no significa ausencia de riesgo: el valor de la cartera puede subir o bajar según evolucione el mercado.

¿Cuánto dinero hace falta para empezar en un robo advisor?

Depende de la plataforma, pero una de las grandes ventajas de los robo advisors es que permiten empezar con cantidades relativamente bajas. Algunos exigen una aportación inicial mínima, mientras que otros facilitan comenzar con importes muy reducidos y hacer aportaciones periódicas. Esto los convierte en una opción muy interesante para quienes quieren iniciarse en la inversión indexada sin necesidad de aportar grandes sumas desde el principio.

¿Qué diferencia hay entre un robo advisor y un fondo indexado?

Un fondo indexado es un producto de inversión que replica un índice, como el MSCI World o el S&P 500. Un robo advisor, en cambio, es un servicio de gestión automatizada que construye y mantiene una cartera diversificada compuesta normalmente por varios fondos indexados o ETFs. Es decir, el fondo indexado es el vehículo de inversión, mientras que el robo advisor es quien selecciona, combina y rebalancea esos vehículos según tu perfil de riesgo.

¿Merece la pena invertir en un robo advisor a largo plazo?

Para muchos inversores sí merece la pena, especialmente si buscan simplicidad, diversificación y disciplina. Un robo advisor permite mantener una estrategia de inversión a largo plazo sin tener que elegir fondos manualmente ni estar pendiente de los mercados. Además, sus costes suelen ser más bajos que los de la gestión activa tradicional. Eso sí, su utilidad depende del perfil de cada inversor y de que se mantenga la inversión durante el tiempo suficiente para beneficiarse del interés compuesto.

¿Se puede perder dinero con un robo advisor?

Sí. Aunque los robo advisors diversifican la cartera y automatizan la gestión, no eliminan el riesgo de mercado. Si la bolsa o la renta fija caen, la cartera también puede sufrir pérdidas temporales. La clave está en entender que un robo advisor no garantiza rentabilidad, sino que aplica una estrategia eficiente y adaptada al perfil del inversor. Por eso es importante invertir con un horizonte de largo plazo y elegir un nivel de riesgo coherente con tu situación.

¿Qué comisiones cobra un robo advisor?

Normalmente un robo advisor cobra una comisión de gestión por el servicio automatizado, a la que se suman los costes de los fondos o ETFs que componen la cartera y, en algunos casos, la comisión de custodia. Aun con todo, suelen ser opciones más baratas que muchos fondos de gestión activa o que el asesoramiento financiero tradicional. Antes de invertir, conviene revisar siempre el coste total anual para comparar correctamente entre plataformas.

¿Qué perfil de inversor puede usar un robo advisor?

Los robo advisors están pensados para una gran variedad de perfiles, desde inversores conservadores hasta perfiles agresivos. Gracias al test inicial, la plataforma asigna una cartera adaptada a la tolerancia al riesgo, al plazo de inversión y a los objetivos del cliente. Por eso suelen ser una alternativa adecuada tanto para principiantes como para personas que ya invierten y buscan delegar la gestión de forma más eficiente.

¿Es mejor un robo advisor o invertir por tu cuenta en fondos indexados?

Depende de lo que busques. Invertir por tu cuenta puede salir algo más barato y te da control total sobre la cartera, pero exige más conocimientos, más seguimiento y mayor disciplina. Un robo advisor, por su parte, simplifica todo el proceso: te asigna una cartera, la rebalancea automáticamente y te ayuda a mantener la estrategia en el tiempo. Para muchos inversores, esa comodidad compensa con creces el pequeño sobrecoste frente a gestionar la cartera manualmente.