Antes de entrar en detalles de esta review, debes saber que Indexa Capital fue el primer gestor automatizado que apareció en España tras su aprobación en el año 2015 y desde entonces no ha parado de crecer.

Gracias a ellos, la cultura de invertir en fondos índice ha empezado a calar en España, ya que hasta hace unos años eran prácticamente desconocidos.

Gran culpa de este desconocimiento se debe a muchos bancos, que debido a que apenas pueden cobrar comisiones por este tipo de fondos, no los ofrecen a sus clientes ni los promocionan porque no les compensa.

Ahora, gracias a la llegada de varios robo advisor a España, resulta más fácil poder elegir y decidir por ti mismo dónde quieres invertir tus ahorros.

Indexa Capital es un robo advisor que ha querido replicar desde el principio el éxito que este tipo de gestoras automatizadas de fondos indexados ha tenido en países como Estados Unidos. Empresas como Betterment o Wealthfront cosechan un éxito desorbitado captando año tras año más inversores y fondos para gestionar, mientras que la banca tradicionales no paran de perder inversores en gestión activa.

En España, Indexa Capital trata de lograr este mismo éxito a medida que la cultura financiera en nuestro país preste más atención a este tipo de fondos con bajas comisiones y rentabilidades superiores a la gran mayoría de fondos gestionados.

A continuación te mostramos un análisis de Indexa Capital en profundidad con todas sus características, ventajas, desventajas, comisiones… todo lo que necesitas saber antes de empezar a invertir con ellos y su diferencia con la inversión en renta variable.

Conoce nuestra experiencia con Indexa Capital.

Para abrir una cuenta en Indexa Capital y poder acceder, tan sólo hay que ser residente en la Unión Europea y ser mayor de edad (o tener un representante mayor de edad si eres menor).

Deberás responder a un breve cuestionario de 10 preguntas gracias al cual te asignarán un perfil de inversor.

Dicho perfil indica tu aversión al riesgo y si te interesa más asegurar tu capital y obtener menor rentabilidad o por el contrario estás más dispuesto a obtener una mayor rentabilidad a costa de correr algún riesgo más alto.

Cada inversor es un mundo y cada uno tiene su perfil. Si quieres averiguar el tuyo, comienza rellenado este breve cuestionario y descubre que tipo de inversor eres.

Proceso de Alta y Configuración de Cuenta:

- Rellenar el cuestionario.

- Se te asignará un perfil de inversor

- Transfiere dinero a la cuenta bancaria que Indexa abre a tu nombre en Inversis, el banco de inversión más prestigioso en nuestro país.

- También puedes transferir tu cartera de fondos que tengas en otras entidades para que comiencen a ser invertidos con ellos.

- Puedes hacer aportaciones periódicas si así lo deseas.

Indexa Capital por dentro:

Una de las principales ventajas que tienen este tipo de fondos son las bajas comisiones que tienen. Por esta razón, para ser competitivos, Indexa Capital cobra igualmente unas comisiones muy reducidas por la confección y gestión de tu cartera.

Si quieres gestionar tus inversiones a través de ellos, debes tener en cuenta estos 3 tipos de comisión anual que vas a pagar:

| Plan: | Fondo de Inversión | Plan de Pensiones / EPSV |

|---|---|---|

| Comisión de gestión * | 0,39% | 0,37% |

| Gastos de Activos (media) | 0,10% | 0,07% |

| Comisión de Custodia | 0,11% | 0,05% |

| Otros gastos | – | 0,07% |

| TOTAL | 0,60% – 0,62% | 0,61% |

*0,41% para inversiones inferiores a 10.000€ y 0,39% de 10.000€ hasta 100.000€.

El total de los gastos de gestión quedarían desglosados de la siguiente manera, siendo inferiores a medida que tu capital aportado aumenta:

- Menos de 10.000€: 0,41%

- De 10 a 100 mil €: 0,39%

- Entre 100 y 500 mil €: 0,36%

- Entre 500 mil y 1 millón de €: 0,30%

- Entre 1 y 5 millones de €: 0,25%

- Más de 5 millones de €: 0,15%

Comisiones de gestión

El importe que tendrás que pagar irá en función de la cantidad de dinero que tengas invertido con ellos. El porcentaje de comisión va desde el 0,42% hasta los 10.000€ de inversión, pasando por los 0,40% para capitales hasta los 100.000€ y hasta el 0,15% si eres un gran inversor con más de 5 millones de euros.

Teniendo en cuenta que el promedio de gestión de fondos gestionados de la banca española ronda el 3,40% de comisión, no está nada mal lo que nos propone Indexacapital.com

Gastos de los activos

Deberás pagar los gastos correspondientes a los activos contratados. Por ejemplo, si en tu cartera incluyen el MSCI World, deberás abonar el coste que tiene este fondo, y así con cualquiera que conforme tu cartera. La ventaja es que al invertir con un robo advisor, las comisiones son más bajas que si lo hicieras por tu cuenta.

Comisiones de Inversis y Cecabank

Uno de estos dos bancos será el banco encargado de tener nuestros fondos en custodia y bajo nuestro nombre.

Han negociado con ellos unas buenas condiciones quedándose la comisión en un 0,11% del valor de la cartera (o 0,05 o 0,06% para más de 1M€), IVA incluido. A día de hoy difícilmente encontrarás una comisión igual o más baja.

Comisión de la gestora

Por último, la gestora que proporciona los fondos igualmente cobra una comisión por la gestión. Este importe varía en función del fondo pero suelen estar las comisiones de media entre un 0,07% y 0,23%, una cantidad ridícula si la comparamos con los tradicionales.

La mayoría de fondos en los que se invierten son de Vanguard, líder indiscutible en este tipo de fondos, por lo que si estás buscando dónde comprar fondos Vanguard con bajas comisiones aquí tienes la respuesta.

Indexa Capital ha logrado entrar en la clase institucional Plus de Vanguard, lo que le otorga la posibilidad de acceder a gastos aún más bajos.

Como ya hemos comentado, este tipo de gestoras pasivas y automatizadas de fondos indexados tiene un éxito rotundo en países como Estados Unidos. En USA en concreto, cada vez crecen más las aportaciones de inversores a estos fondos mientras decrecen de forma significativa las aportaciones a fondos gestionados.

En España aún es algo nuevo y los gestores automatizados como Indexa Capital son desconocidos para la mayoría de la gente. Esto genera cierta incertidumbre y duda sobre la seguridad que pueden proporcionar al inversor pero su crecimiento, como dice François Derbaix (cofundador de Indexa), es imparable.

En este sentido, no hay que preocuparse por nada, ya que invertir en fondos indexados a través de gestoras de este tipo es igual de seguro que hacerlo en un fondo gestionado de un reconocido banco, el cual te cobrará suculentas comisiones por ello. Por esta razón, podemos afirmar que invertir en Indexa Capital es seguro.

Licencias y supervisión

- Autorización de la CNMV: Indexa Capital está autorizada y supervisada por la Comisión Nacional del Mercado de Valores (CNMV) de España, que es el organismo regulador encargado de velar por la transparencia y buen funcionamiento de los mercados de valores.

- Indexa Capital está inscrita en la CNMV con el número 257. CIF A87409728 e inscrita en el registro mercantil de Madrid ( tomo 34.036, folio 65, sección 8, hoja M-612421, Inscripción 1ª. 2015 ).

Cumplimiento normativo

- MiFID II: Indexa Capital cumple con la Directiva sobre Mercados de Instrumentos Financieros (MiFID II), que establece normas sobre la protección del inversor, la transparencia de los mercados y la competencia justa.

- Prevención de Blanqueo de Capitales (AML): Implementa políticas y procedimientos para prevenir el lavado de dinero y la financiación del terrorismo, siguiendo las directrices de la ley española y las recomendaciones internacionales.

Cuenta bancaria en Inversis o Cecabank

Lo primero que tienes que tener en cuenta es que Indexacapital.com no administrará tus fondos, sólo los gestionará. Para administrarlos tiene un acuerdo con Inversis, o más recientemente también con Cecabank, dos de los bancos de inversión más importantes no sólo de nuestro país sino del mundo entero. Inversis pertenece por ejemplo a Banca March, de reconocido prestigio internacional.

Esto quiere decir que tu inversión y tu dinero estarán siempre en una cuenta a tu nombre y serán de tu propiedad. En caso de que Indexa Capital cesara su actividad, fuera vendida o la razón que fuera, tu inversión siempre seguirá siendo tuya pudiendo hacer lo que quisieras con ella.

Dicho esto, lo primero que se te crea es una cuenta corriente en el banco elegido, bien sea Inversis o Cecabank, donde deberás hacer una transferencia con el dinero que quieras invertir.

Protección de tu dinero

Como ocurre por ejemplo con los depósitos bancarios, este tipo de inversión está igualmente protegido en caso de problemas con ellos.

Tu cartera de fondos está protegida por el fondo de garantía de depósitos que cubre hasta 100.000€. Igualmente, también están protegidos por el Fogain por el mismo importe que antes, entidad que protege las inversiones realizadas a través de una agencia de valores como esta.

Indexa Capital es el único Robo Advisor rentable de toda Europa

Otro aspecto que nos da mayor seguridad a la hora de invertir con Indexa Capital es su rentabilidad. Indexa es a día de hoy el único gestor automatizado que es rentable por sí mismo en todo Europa, es decir, sus ingresos son mayores que sus gastos.

Existen otros que tienen mayores ingresos, como pueden ser Scalable o Moneyfarm, pero estos “queman” mucho más dinero en infraestructuras, marketing… y el balance general es negativo.

Indexca en cambio obtiene más ingresos y gastos logrando así ser rentable como podemos ver en el siguiente gráfico:

La rentabilidad es algo que todos miramos cuando vamos a contratar un fondo de inversión o un plan de pensiones.

Rentabilidades pasadas no garantizan rentabilidades futuras como suelen decir, pero si las conseguidas hasta ahora son buenas es síntoma de que se va por buen camino.

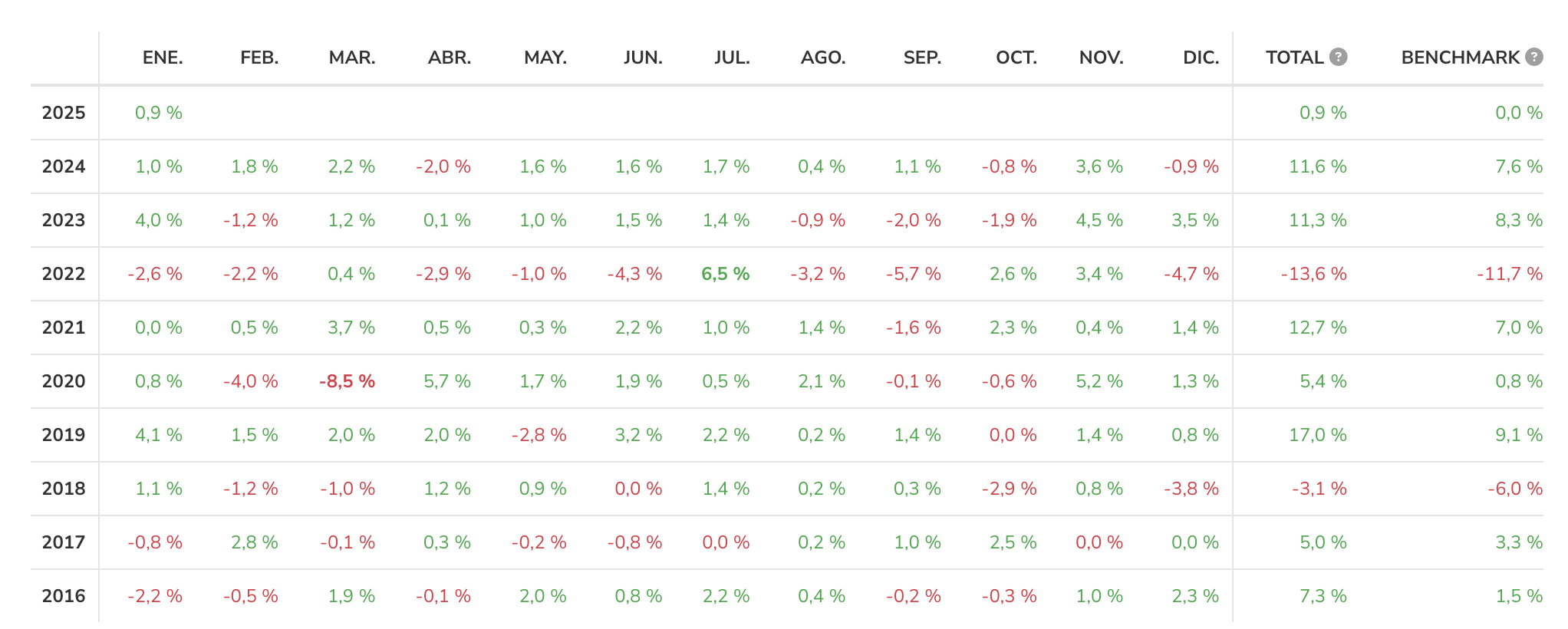

En este sentido, os ponemos un gráfico con las rentabilidades de Indexa capital en su cartera nº6, para una inversión que no supere los 100.000€ durante los meses de los últimos 9 años.

Como podemos ver, salvo el año 2022 que fue muy negativo en prácticamente todos los fondos de inversión, el resto de años ha sido prácticamente siempre positivo, incluido el año 2023, donde se recuperó toda la bajada sufrida durante el año anterior y 2024, donde ha seguido subiendo dejando ya lejos la bajada del año 2022.

¿Qué pasó en el 2022?

Si nos ceñimos a las rentabilidades del año2022, nos daremos cuenta de que no han fueron nada buenas, siendo en todas las carteras negativas.

Esto es normal y es algo que no debería preocupar a quien invierte a largo plazo. Después de varios años obteniendo rentabilidades tan positivas, es normal que vengan unos meses negativos. Esto, sumado al momento actual convulso que están viviendo los mercados por la guerra, crisis e inflación, nos ha llevado a una racha negativa en rentabilidades, pero no sólo en la gestión pasiva indexada, sino en todas las carteras del mundo.

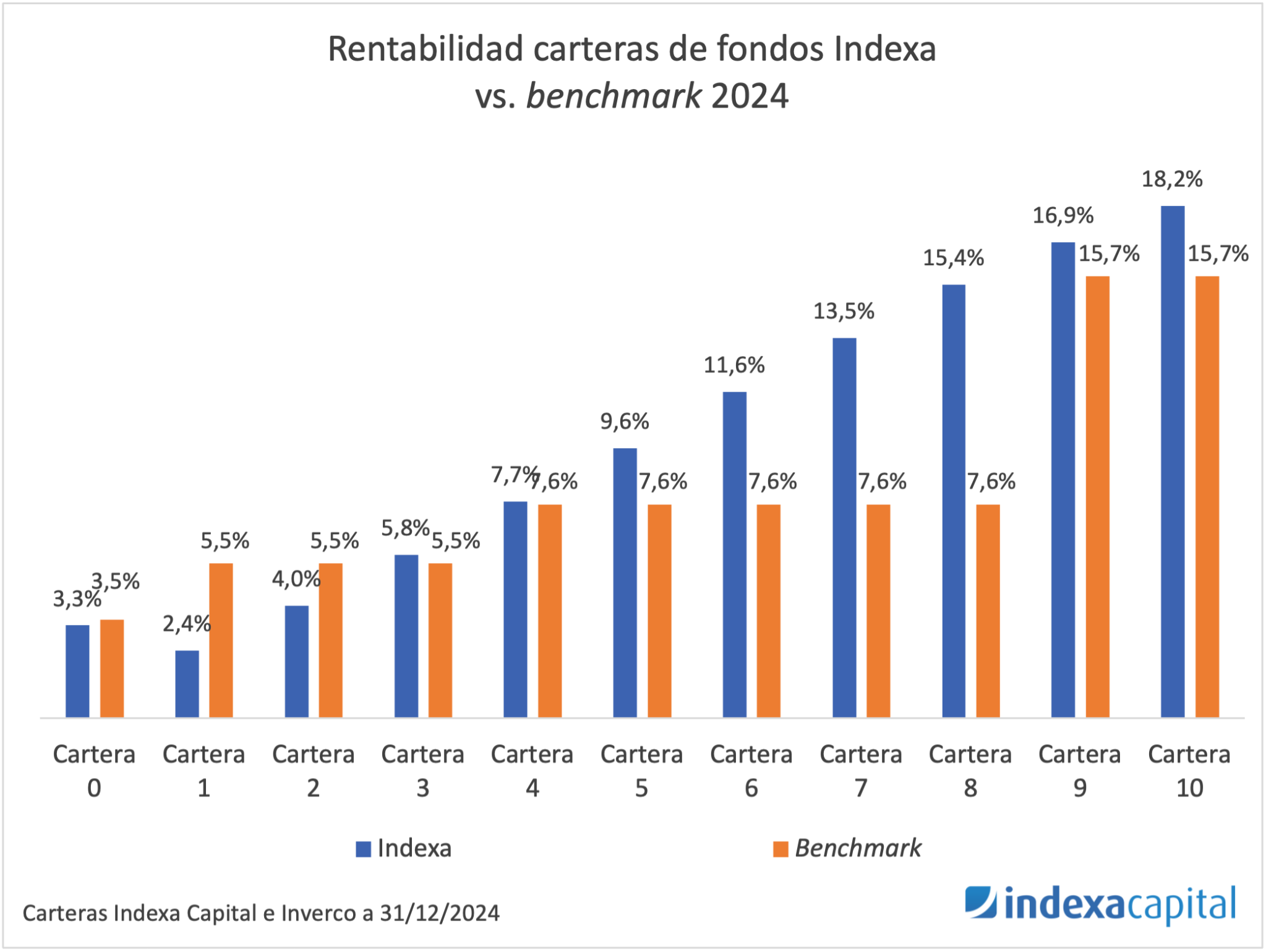

Rentabilidad Indexa Capital 2024

A tenor de lo sucedido otros semestres o años, ante caídas tan prolongadas o fuertes en el mercado, siempre les ha seguido una posterior recuperación y mayor subida, como hemos podido en el año 2023 donde se recuperó toda la bajada anterior y las rentabilidades que se han conseguido este 2024.

Como puedes observar en el siguiente gráfico, en el año 204 indexa Capital a obtenido una rentabilidad máxima del 18,20% en su cartera más agresiva, un éxito, superando en todo momento a su Bencharmk.

Con el tiempo, el mercado se recupera y nosotros no podemos jugar a adivinar cuando sucederá esto. Por esta razón, lo mejor en la inversión indexada es seguir tu plan de aportaciones periódicas sin dejarte guiar por qué crees que hará el mercado en cada momento.

Rentabilidad histórica

La rentabilidad acumulada de Indexa Capital desde sus inicios es muy positiva como podemos ver en el siguiente gráfico:

Si nos fijamos en la rentabilidad de sus carteras vemos las siguientes rentabilidades acumuladas desde el año 2016:

- Rentabilidad del 12,5% para la cartera 1 (la más conservadora)

- Rentabilidad de un 108,80% para su cartera 5 (la intermedia)

- Rentabilidad de un 76,7% para la cartera 10 agresiva.

Si te fijas, si hubieras invertido en la carta agresiva en el año 2016, ahora mismo, 9 años después, hubieras duplicado tu inversión sin hacer ninguna aportación más en todo este tiempo, lo que demuestra la rentabilidad que puedes obtener gracias a un robo advisor.

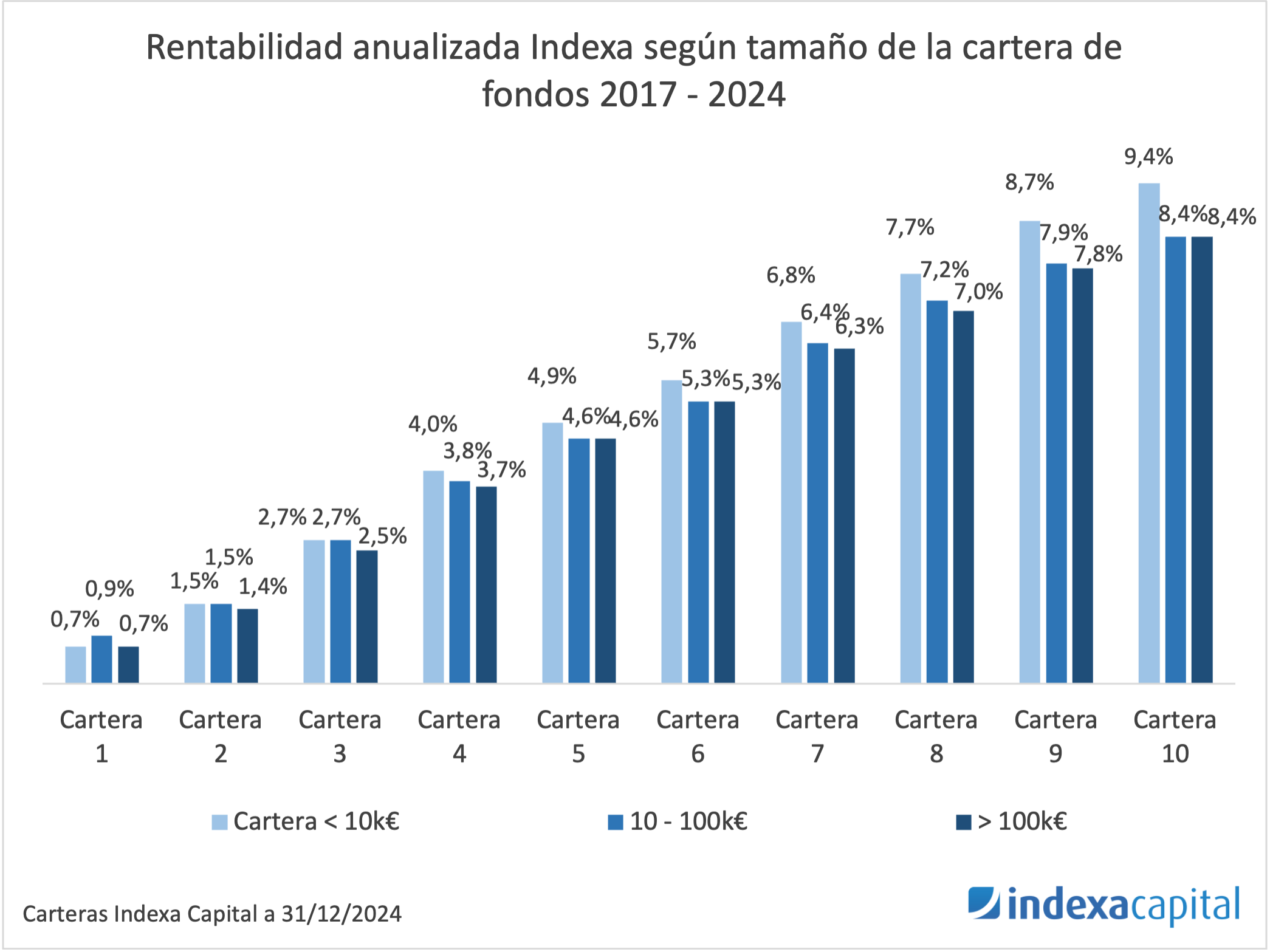

Por último, te dejo este último grafico donde podemos ver la rentabilidad anualizada, es decir, la media de cada año:

Como puedes observar, hubieras logrado una rentabilidad al año de alredor de un 5% para las carteras intermedias y un 9% para la cartera agresiva cada año de media.

Una de las ventajas que ofrece Indexa Capital y que sus competidores aún no ofrecen, es la posibilidad de compensar pérdidas y ganancias entre diferentes productos de inversión que tengas.

Imagina que tienes unos beneficios de 3.000€ en tu cartera de Indexa Capital, pero a su vez tienes unas pérdidas de 2.000€ en otro producto de inversión que tengas contratado en tu banco o en otra gestora de fondos. En este caso, puede realizar una venta parcial de tu cartera de Indexa por unos beneficios de 2.000€ para compensar fiscalmente esas 2.000€ que tienes de pérdida en otro producto. Además, al ser una realización de plusvalías, al día siguiente Indexa te vuelve a comprar los mismos fondos vendidos.

En caso de que fuera al revés, de que quisieras realizar unas pérdidas en Indexa para compensar unas ganancias de otro producto, Indexa esperaría 2 meses (lo que marca la ley) para volver a invertir tu dinero en los fondos vendidos.

Lo mejor de todo es que gracias a las mejores que incorporan cada día, ahora ya no es necesario retirar tu dinero a tu cuenta bancaria externa cuando quieres realizar una compensación. Ahora Indexa guarda tu dinero hasta que realice de nuevo la nueva compra.

En tu panel de usuario deberás ir a la sección de “Información fiscal”, y ahí seleccionar “Generar Minusvalías o plusvalías fiscales”.

A continuación, podrás seleccionar entre:

- Generar plusvalías

- Generar plusvalías sin esperar para reinvertir

- Generar minusvalías)

Las valoraciones de los usuarios de Indexa Capital en esta reconocida plataforma son muy buenas. Cuenta con más de 1800 reviews y la mayoría de ellas de dan 5 estrellas a Indexa. De echo, su puntuación media es de un 4,7 sobre 5, lo cual es una nota muy alta.

La mayoría de clientes de Indexa Capital destacan la sencillez de crear una cartera así como muestran estar contentos con las rentabilidades obtenidas. Muchos afirman hacer aportaciones periódicas utilizando su cartera de inversión como un método de ahorro de cara al día de mañana o la jubilación.

Como puedes observar, en plataformas como Trustpilot cuentan con más de 2000 valoraciones con una media de 4,7 sobre 5, lo cual está muy bien.